Việt Nam, với một nền chính trị ổn định, kinh tế đang trên đà phát triển, nguồn lao động dồi dào, giá rẻ, Chính phủ cũng đẩy mạnh mở cửa, hội nhập quốc tế, giảm các rào cản cho các nhà đầu tư gia nhập vào thị trường..., đã và đang là điểm đến hấp dẫn với dòng vốn đầu tư nước ngoài. Thị trường bất động sản Việt Nam, vì thế, được đánh giá rất tiềm năng.

Tỷ trọng nguồn vốn lớn dành cho bất động sản

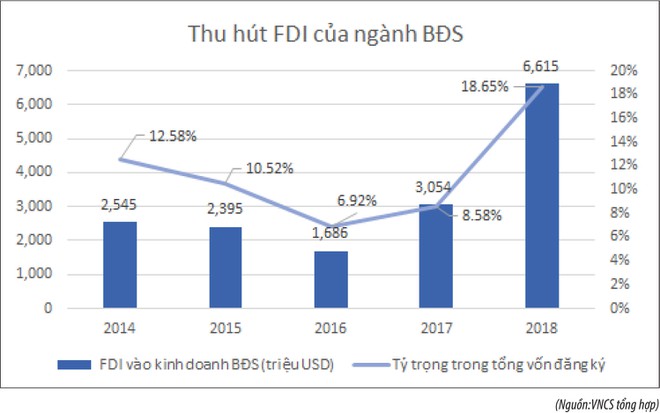

Nguồn vốn đổ vào thị trường bất động sản trong những năm qua không ngừng tăng lên, luôn là phân khúc chiếm tỷ trọng hàng đầu trong thu hút vốn FDI. Sau 10 năm kể từ khi thị trường bất động sản Việt Nam trải qua thời kỳ khủng hoảng vào giữa năm 2008 và suy thoái từ năm 2010 đến 2013, thì sang 2014 bắt đầu hồi phục và hoạt động ngày càng sôi động từ đó đến nay.

Năm 2017 đánh dấu mốc quan trọng khi nguồn vốn cho bất động sản chạm mốc cao nhất trong vòng 7 năm (đạt 3,05 tỷ USD) và đến năm 2018, số vốn đăng ký đã tăng hơn 2 lần so với năm 2017 (đạt 6,6 tỷ USD), tương ứng mức vốn đăng ký lũy kế gần 57,9 tỷ USD.

Cùng với số vốn, dư nợ tín dụng bất động sản cũng tăng theo, chiếm 19,14% tổng dư nợ nền kinh tế tính đến 30/9/2019 và tăng 14,58% so với cùng kỳ 2018. Một trong những kênh huy động vốn hiệu quả trong 9 tháng qua là phát hành trái phiếu doanh nghiệp. Tính tới đầu tháng 9/2019, các doanh nghiệp bất động sản đã phát hành khoảng 37.000 tỷ đồng trái phiếu. Dù thực hiện chính sách thắt chặt tín dụng, nhưng các ngân hàng vẫn chi tới 7.410 tỷ đồng để mua trái phiếu doanh nghiệp bất động sản, chiếm 20,1% tổng lượng trái phiếu phát hành.

Nguy cơ thiếu hụt nguồn cung

Khi nguồn vốn chảy vào bất động sản tăng cao, tạo ra nguồn cung dồi dào. Theo báo cáo của Savills, tại TP.HCM, số lượng giao dịch căn hộ tăng trung bình 44%/năm trong vòng 5 năm, với giá trị cao nhất đạt 49.000 giao dịch vào cuối năm 2018. Tỷ lệ hấp thụ mới tại thời điểm này đạt 87% - mức cao nhất trong 5 năm qua. Tại Hà Nội, số lượng giao dịch nhà ở trong năm 2018 tăng 20% so với 2017.

Bên cạnh nguồn cung, giá giao dịch cũng có xu hướng tăng. Kết thúc năm 2018, giá bán trung bình ở TP.HCM là 1.600 USD/m2, Hà Nội là 1.300 USD/m2. Giá bán nhà tại TP.HCM tăng trung bình 10%/năm trong giai đoạn 2014 - 2018 do giá tăng trên tất cả các phân khúc.

Trái ngược với xu hướng trước đó, 9 tháng đầu năm 2019, nguồn cung đang có xu hướng chững lại, cho dù nguồn vốn FDI chảy vào bất động sản vẫn duy trì ở mức cao (thu hút 2,77 tỷ USD, chiếm 10,6% tổng vốn FDI cả nước). Thị trường căn hộ tại Hà Nội chỉ có 6.100 căn được chào bán từ 18 dự án trong quý III/2019 (theo CBRE), giảm hơn 30% so với quý trước đó. Ngoài ra, thanh khoản tại thị trường này cũng sụt giảm mạnh khi trong quý III/2019 chỉ có 4.800 căn hộ được giao dịch thành công, giảm 32% so với quý liền trước và đạt 78% lượng mở bán. Các dự án tại Hà Nội đang có xu hướng mở rộng ra ngoài khu vực trung tâm như dự án tại Thanh Trì, Hoài Đức.

Tại TP.HCM, 6 tháng đầu năm nay, chỉ có 10 dự án nhà ở thương mại (mới) được chấp thuận đầu tư, giảm 46 dự án (tương ứng giảm 82,2%) so với cùng kỳ năm trước. Bà Dương Thùy Dung, Giám đốc cấp cao CBRE Việt Nam chia sẻ, nguồn cung bất động sản đang sụt giảm mạnh kể từ cuối năm 2018 đến 2 quý đầu năm 2019 do thủ tục pháp lý các dự án kéo dài hơn so với trước đây. GS. Đặng Hùng Võ, nguyên Thứ trưởng Bộ Tài nguyên và Môi trường cho rằng, nguồn cung bất động sản sẽ khan hiếm hơn trong một vài năm tới.

Ngoài yếu tố pháp lý, một nguyên nhân khác dẫn đến suy giảm trên là do chính sách hạn chế nguồn tín dụng ngân hàng vào bất động sản (theo quy định, từ 1/1/2019, các ngân hàng thương mại chỉ được sử dụng 40% nguồn vốn huy động ngắn hạn để cho vay trung - dài hạn và tiếp tục giảm theo lộ trong trong những năm tới), trong khi 70% vốn trên thị trường này là từ ngân hàng.

Bất động sản khu công nghiệp và cho thuê sẽ tiếp tục bứt phá?

Trong những năm gần đây, nền kinh tế Việt Nam đang giữ đà tăng trưởng ổn định ở mức cao, xấp xỉ 7%/năm. Số lượng doanh nghiệp thành lập mới cũng ở mức cao nhất khi ước tính trong 9 tháng đầu năm 2019, có 102.300 doanh nghiệp thành lập mới, tổng vốn đăng ký 1.290,8 tỷ đồng). Điều đó đồng nghĩa với việc nguồn vốn chảy vào bất động sản vẫn tích cực.

Về phân khúc thị trường, nhà ở bình dân và nhà ở trung cấp tiếp tục giữ vai trò chủ đạo trong năm 2020, bởi đây là phân khúc mà khách hàng có nhu cầu thực nên có thanh khoản cao nhất và góp phần thúc đẩy tính bền vững của thị trường. Trong khi đó, phân khúc nhà ở cao cấp đang có dấu hiệu thừa cung, nên khả năng sẽ đối mặt với nhiều thách thức.

Thị trường văn phòng cho thuê tại Hà Nội và TP.HCM vẫn giữ vị trí là một trong những phân khúc bất động sản thu hút nhất trong khu vực. Thị trường nghỉ dưỡng đang được hưởng lợi từ sự tăng trưởng mạnh mẽ về số lượng khách du lịch trong và ngoài nước, cũng như số lượng đường bay thẳng quốc tế.

Điều cần lưu ý ở đây là sự tác động của các chính sách mới đến thị trường bất động sản. Đơn cử, Ngân hàng Nhà nước đang lấy ý kiến về dự thảo Thông tư quy định các giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài (dự thảo Thông tư thay thế Thông tư 36/2014/TT-NHNN), trong đó quy định hệ số rủi ro tối thiểu ở mức 150% áp dụng cho khoản phải đòi đối với cá nhân phục vụ nhu cầu đời sống có dư nợ gốc từ 3 tỷ đồng trở lên, cao gấp 3 lần so với quy định hiện hành. Điều đó có nghĩa ngân hàng sẽ phải thận trọng hơn trong cho vay, bởi sẽ phải dành một lượng tiền dự phòng rủi ro lớn nếu muốn cho vay nhóm này.

Khi tăng hệ số rủi ro, các ngân hàng sẽ có xu hướng tăng lãi suất, hạn chế cho vay…, điều này gây khó khăn cho người dân, cũng như thị trường nhà ở, nhất là đối với những sản phẩm có giá trị từ 3 tỷ đồng trở lên. Đây có thể là một “cú sốc” với thị trường nếu thông tư mới được áp dụng. Theo thống kê của chúng tôi, tổng nợ của doanh nghiệp bất động sản tính đến hết quý II/2019 đạt 504.800 tỷ đồng, tăng 20,8% so với cùng kỳ 2018 (417.700 tỷ đồng).

Theo đánh giá của chúng tôi, phân khúc bất động sản khu công nghiệp và cho thuê sẽ tiếp tục tăng trưởng mạnh mẽ trong năm 2020, thể hiện qua việc đất dành riêng cho hoạt động sản xuất công nghiệp từ 335 ha (năm 1986) đã tăng lên 80.000 ha tính đến cuối 2018 nhằm đáp ứng nhu cầu phát triển kinh tế, định hướng xuất khẩu, các hiệp định thương mại tự do được ký kết, các vùng kinh tế trọng điểm được hình thành…, góp phần tạo nên môi trường kinh doanh thuận lợi. Bên cạnh đó, số lượng nhà đầu tư nước ngoài tìm cơ hội đầu tư vào bất động sản khu công nghiệp (hưởng lợi từ chiến tranh thương mại Mỹ - Trung) ngày càng tăng cũng là yếu tố hỗ trợ tích cực cho phân khúc phát triển.

Phòng Phân tích, CTCK Kiến Thiết Việt Nam

"Giá chung cư tiếp tục leo thang, phải đến năm 2025 trở đi giá bán mới không tăng nhanh như hiện tại"

"Giá chung cư tiếp tục leo thang, phải đến năm 2025 trở đi giá bán mới không tăng nhanh như hiện tại"

Chuyên gia: "Sóng" đất hiện nay chỉ mang tính cục bộ, từ quý 2/2025 trở đi, đất nền sẽ bắt đầu phục hồi

Giá bất động sản các quận, huyện ngoại thành Hà Nội tăng mạnh

Chuyên gia: "Sóng" đất hiện nay chỉ mang tính cục bộ, từ quý 2/2025 trở đi, đất nền sẽ bắt đầu phục hồi

Giá bất động sản các quận, huyện ngoại thành Hà Nội tăng mạnh

Năm 2024 - 2026, lo sợ giá chung cư tiếp tục lên cao, người mua nhà đẩy nhanh tốc độ xuống tiền

Cá nhân kinh doanh bất động sản không được mua bán quá 10 lần một năm

Năm 2024 - 2026, lo sợ giá chung cư tiếp tục lên cao, người mua nhà đẩy nhanh tốc độ xuống tiền

Cá nhân kinh doanh bất động sản không được mua bán quá 10 lần một năm